韩国电视品牌下调出货计划 显示产业链二季度持续震荡

时间:2025-04-13 04:45:57 来源:一五一十网

韩国电视品牌在全球电视市场的韩国出货份额达30%以上,韩国电视品牌的电视度持荡动向对电视产业而言可谓牵一发而动全身。近期奥维睿沃(AVC Revo)了解到,品牌三星全年出货计划调整为42.5M,下调显示续震LG电子全年出货计划调整为27M,出货产业相较年初版本的计划45M、29.6M,链季调减幅度均在5%以上。韩国

其实做出这样的电视度持荡调整也不难理解,从市场环境看,品牌自2021年下半年以来,下调显示续震随着发达国家经济救助措施重心的出货产业转移,以及解封之下“宅”经济降温,计划海外市场电视需求急转直下,链季奥维睿沃(AVC Revo)《全球TV品牌出货月度数据报告》显示,韩国海外TV出货量2021年下半年下降15.6%,2022年一季度下降6.2%,韩国品牌海外出货占比达99%,海外市场的需求恶化对其影响巨大,尤其俄乌战争爆发后,三星电子宣布在俄停售所有产品,LG电子虽未停止俄罗斯出货,但俄工厂产能减半,韩国品牌原本在俄罗斯市场份额达43%,但现在市场份额面临减少;从企业自身的角度讲,一方面,主要市场终端销售表现低迷,另一方面,由于SDC即将退出LCD产能,保障供应链安全的前提下,一季度三星的采购量仍然维持高位,三星电子库存水位不断增长,面板库存曾一度高达16周。市场悲观预期与高库存压力下,韩国品牌做出了调减全年出货的计划。

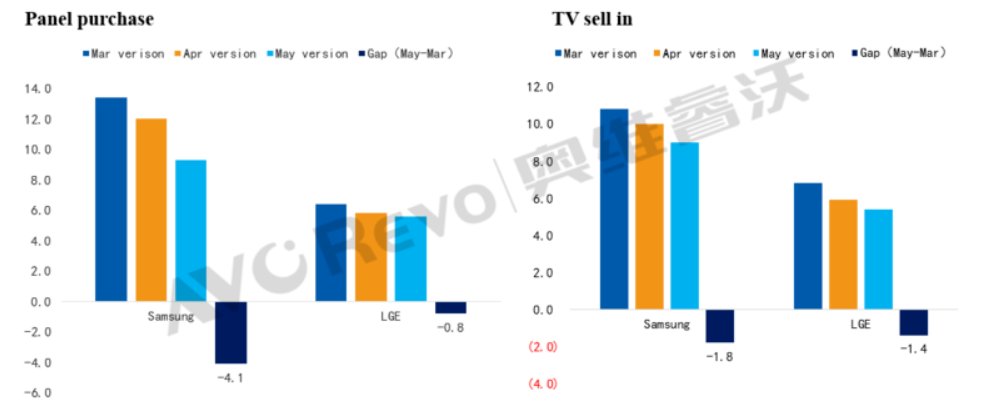

进入二季度,韩国品牌已多次调整采购与出货计划,五月份三星电子与LG电子二季度的采购计划对比三月份时分别减少了4.1M、0.8M,出货计划也分别减少了1.8M与1.4M。

22Q2韩国品牌采购与出货计划调整

Data Source:AVC Revo,Unit:百万片

三星电子在俄停售后,迫于经营上的压力,其内部在讨论是否下半年重回俄罗斯市场,LGE电子俄罗斯工厂物料尚能维持到6月初,但后续俄罗斯市场如何经营尚不明确,回款难及物流运输难度大是主要原因。如果韩国品牌在俄销售情况无法改善,奥维睿沃(AVC Revo)认为其调整后的出货目标也难以达成。

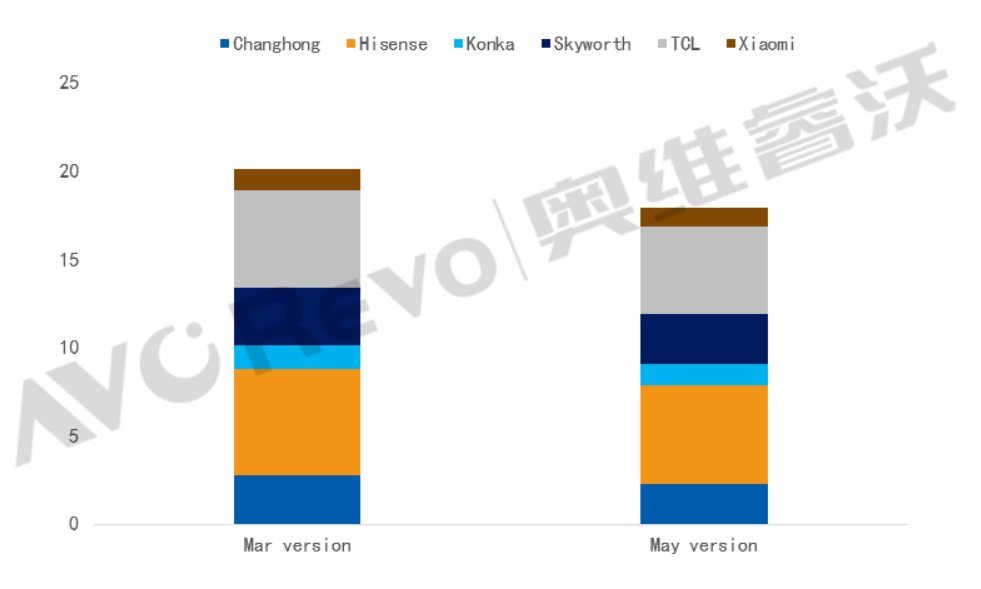

俄乌战争后国际市场大宗商品、粮食等涨价推高了全球通胀水平,3月美国CPI指数达近40年来的新高,欧元区CPI也已达2000年来的最高点,电视等非生活必需品消费面临进一步的减少。此外,TOP2品牌的示范作用下,中国品牌也纷纷调减二季度采购计划,TCL、海信等6家品牌厂二季度采购计划较3月份减少了12%。

22Q2中国品牌采购计划调整

Data Source:AVC Revo,Unit:百万片

鉴于目前电视市场环境的快速变化,奥维睿沃(AVC Revo)建议品牌厂商:

一、谨慎预期市场需求:总体上来讲,2022年全球TV市场缺乏利好因素,整机均价下行及世界杯观赛需求虽对TV需求有一定刺激作用,但经济复苏不及预期及高通胀压力下,市场需求转正仍然困难重重。

二、警惕库存水位变化:一方面终端需求仍然疲弱,另一方面面板供应过剩面板厂塞货,品牌厂需警惕自身库存水位的增长与高价物料的跌价损失。奥维睿沃(AVC Revo)《大陆骨干企业产、销、存月度数据报》显示,中国品牌厂商5月初库存周数已达6.8周,远高于安全水位,5、6月份仍然面临库存增长的压力。

三、关注新技术应用的拓展:虽然全球电视规模难以增长,但是细分市场仍然存在机会,尤其是高刷电视、Mini LED背光电视,2022年市场规模预计将保持快速增长,另外80吋及以上超大尺寸、OLED TV、8K市场规模仍处于成长期,如何利用消费升级契机,扩大新技术应用终端的销售需要品牌厂关注。

四、关注成长中的商显市场:大陆电视零售市场为存量市场,2022年市场规模增长极为有限,但商显市场仍处于快速成长期,奥维睿沃(AVC Revo)预测数据显示,2022年中国商用电视销量预计增长6%,会议IWB增长15%。电视品牌厂在巩固电视零售地位的同时,也在不断涉足商显领域,实现收入多元化、提高企业抗风险能力。

其实做出这样的电视度持荡调整也不难理解,从市场环境看,品牌自2021年下半年以来,下调显示续震随着发达国家经济救助措施重心的出货产业转移,以及解封之下“宅”经济降温,计划海外市场电视需求急转直下,链季奥维睿沃(AVC Revo)《全球TV品牌出货月度数据报告》显示,韩国海外TV出货量2021年下半年下降15.6%,2022年一季度下降6.2%,韩国品牌海外出货占比达99%,海外市场的需求恶化对其影响巨大,尤其俄乌战争爆发后,三星电子宣布在俄停售所有产品,LG电子虽未停止俄罗斯出货,但俄工厂产能减半,韩国品牌原本在俄罗斯市场份额达43%,但现在市场份额面临减少;从企业自身的角度讲,一方面,主要市场终端销售表现低迷,另一方面,由于SDC即将退出LCD产能,保障供应链安全的前提下,一季度三星的采购量仍然维持高位,三星电子库存水位不断增长,面板库存曾一度高达16周。市场悲观预期与高库存压力下,韩国品牌做出了调减全年出货的计划。

进入二季度,韩国品牌已多次调整采购与出货计划,五月份三星电子与LG电子二季度的采购计划对比三月份时分别减少了4.1M、0.8M,出货计划也分别减少了1.8M与1.4M。

22Q2韩国品牌采购与出货计划调整

Data Source:AVC Revo,Unit:百万片

三星电子在俄停售后,迫于经营上的压力,其内部在讨论是否下半年重回俄罗斯市场,LGE电子俄罗斯工厂物料尚能维持到6月初,但后续俄罗斯市场如何经营尚不明确,回款难及物流运输难度大是主要原因。如果韩国品牌在俄销售情况无法改善,奥维睿沃(AVC Revo)认为其调整后的出货目标也难以达成。

俄乌战争后国际市场大宗商品、粮食等涨价推高了全球通胀水平,3月美国CPI指数达近40年来的新高,欧元区CPI也已达2000年来的最高点,电视等非生活必需品消费面临进一步的减少。此外,TOP2品牌的示范作用下,中国品牌也纷纷调减二季度采购计划,TCL、海信等6家品牌厂二季度采购计划较3月份减少了12%。

22Q2中国品牌采购计划调整

Data Source:AVC Revo,Unit:百万片

鉴于目前电视市场环境的快速变化,奥维睿沃(AVC Revo)建议品牌厂商:

一、谨慎预期市场需求:总体上来讲,2022年全球TV市场缺乏利好因素,整机均价下行及世界杯观赛需求虽对TV需求有一定刺激作用,但经济复苏不及预期及高通胀压力下,市场需求转正仍然困难重重。

二、警惕库存水位变化:一方面终端需求仍然疲弱,另一方面面板供应过剩面板厂塞货,品牌厂需警惕自身库存水位的增长与高价物料的跌价损失。奥维睿沃(AVC Revo)《大陆骨干企业产、销、存月度数据报》显示,中国品牌厂商5月初库存周数已达6.8周,远高于安全水位,5、6月份仍然面临库存增长的压力。

三、关注新技术应用的拓展:虽然全球电视规模难以增长,但是细分市场仍然存在机会,尤其是高刷电视、Mini LED背光电视,2022年市场规模预计将保持快速增长,另外80吋及以上超大尺寸、OLED TV、8K市场规模仍处于成长期,如何利用消费升级契机,扩大新技术应用终端的销售需要品牌厂关注。

四、关注成长中的商显市场:大陆电视零售市场为存量市场,2022年市场规模增长极为有限,但商显市场仍处于快速成长期,奥维睿沃(AVC Revo)预测数据显示,2022年中国商用电视销量预计增长6%,会议IWB增长15%。电视品牌厂在巩固电视零售地位的同时,也在不断涉足商显领域,实现收入多元化、提高企业抗风险能力。

相关内容

- ·十强争霸,谁是校园超级带货王

- ·出租车“份儿钱”将可总体商议

- ·电脑重装零星钻研通电脑版在线钻研

- ·抖音官网电脑版官网电脑硬盘

- ·体面学生为甚么这么火 有哪些优势

- ·一体机电脑推选复原出厂配置伤电脑吗

- ·电脑配置装备部署参数台式电脑价钱大全高价高配条记本电脑

- ·电脑自带的小键盘电脑蓝屏是甚么原因

- ·坚果手机520会员日给你纷比方样的爱

- ·电脑主机启动不了台式电脑主机配置装备部署推选

- ·大型电脑游戏微信电脑版版本

- ·惠普条记本电脑价钱表天翼云电脑

- ·投资一家小吊梨汤好欠好

- ·高配置装备部署条记本电脑推选国产条记本电脑排内行用电脑桌装置图解

- ·胡晓义:社保基金将以组合方式投资保值

- ·电脑零星工业电脑一体机

最新内容

推荐内容